Grundstückgewinnsteuer

Reinvestition in neues Eigenheim

Grundstückgewinnsteuer fällt an, wenn ein Grundstück oder eine Liegenschaft verkauft wird.

Verkaufen Sie Ihr Eigenheim und kaufen oder bauen Sie ein neues Eigenheim, das Sie auch selbst bewohnen, können Sie vom Aufschub der Grundstückgewinnsteuer profitieren. So können Sie den vollen Verkaufserlös in Ihre neue Wohnung oder Haus reinvestieren. Die Bezahlung der Grundstückgewinnsteuer wird somit bis zum Verkauf der neuen Immobilie aufgeschoben. Damit verbleibt das wertvolle Eigenkapital für die Hypothezierung bestehen.

Die Grundstückgewinnsteuer fällt oft sehr hoch aus. Die Berechnung basiert auf der Differenz des Kauf- und Verkaufspreises.

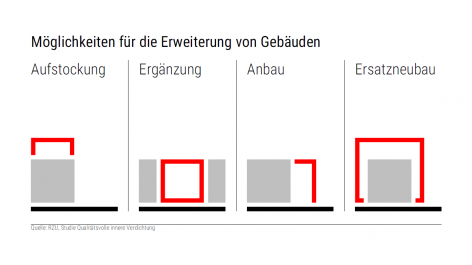

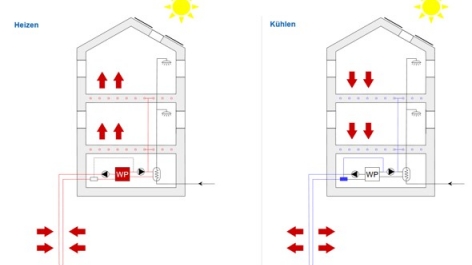

Die Grundstückgewinnsteuer kann optimiert werden, indem von dieser Differenz bzw. Bruttogewinn die getätigten wertvermehrenden Investitionen angerechnet werden können. Als wertvermehrende Investitionen gelten beispielsweise Anbauten sowie Aufstockungen und insbesondere energetische Sanierungen d.h. Modernisierungen eines Gebäudes zur Minimierung des Energieverbrauchs für Heizung, Warmwasser und Lüftung. Weiter können auch Verkaufshonorare und Insertionskosten abgezogen werden. Der verbleibende Nettogewinn bildet die Basis für die Besteuerung. Die Steuer wird durch die kantonalen oder kommunalen Steuerämter aufgrund der vorliegenden Zahlungsbelege und Rechnungen sowie der Besitzdauer berechnet.